算定基礎届等の記入誤りの多いところ

支払基礎日数および算定の対象となる月

支払基礎日数は、報酬を計算する基礎となった日数を記入します。

★翌月払いの時などは注意が必要です。

例)末締め・翌5日払いの場合

3月分給与→4月5日支払。

4月の基礎日数は、3月分の報酬を計算する基礎となった日数です。よって、月給制・欠勤控除等なしの場合は、4月の基礎日数は31日です。

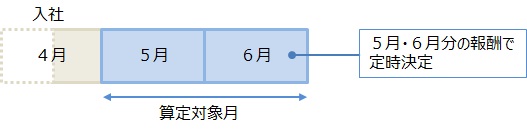

4月、5月、6月のうち報酬の支払基礎日数が17日以上ある月が算定の対象月となります。ただし、短時間労働者(※特定適用事業所に勤務)の方は支払基礎日数が11日以上、パートタイマーの方で4月、5月、6月の支払基礎日数がいずれも17日未満の場合は15日以上の月が算定の対象月となります。

月給制・週給制の支払基礎日数

- 通常は、給与の計算基礎には休日や有給休暇も含まれるため、出勤日数に関係なく給与の支払対象期間の暦日数が支払基礎日数となります。

- ただし、欠勤日数分だけ給与が減額される場合は、就業規則、給与規程等に基づいて事業所が定めた日数から欠勤日数を差し引いた日数が支払基礎日数となります。

日給制の支払基礎日数

- 出勤日数が支払基礎日数となります。有給休暇を取得した場合は、出勤日数に含めます。

新規採用者(中途入社含む)の方がいる場合

途中入社の場合、入社月は給与が日割りで計算され、1か月分支給されないことがあります。

4月、5月に途中入社で、入社月の給与が1か月分支給されなかった場合は、支払基礎日数が17日以上あってもその月は算定対象月に入れず、翌月からが算定対象月になります。

ここでいう途中入社とは、給与の締日から締日の間の入社のことを言います。つまり、4月1日入社であっても、その会社の給与の締日が15日の場合、初回の給与は15日分しか支給されません。このため、初回月は算定対象から外す必要があります。

欠勤控除をする場合

【誤った例】

月給制の被保険者が5月(暦日数31日)に8日間欠勤したため、8日分欠勤控除を行い、支払基礎日数を23日(暦日数31日-欠勤日数8日)で算定基礎届を提出した。

【正しい取り扱い】

給与支払いが月給制で、その月に何日休んでも1ヶ月の給与支払いがある場合の支払基礎日数は暦日数となりますが、欠勤控除がある場合は暦日数ではなく、就業規則や給与規定に基づき、事業所が定めた日数から欠勤日数を差し引いた日数が支払基礎日数となります。

5月の所定労働日数が20日の場合、支払基礎日数は12日(所定労働日数20日―欠勤日数8日)となり、算定対象月にはなりません。

パートタイマーの方

パートタイマーの算定は基礎日数の状況により下記のとおりとなります。

- 4、5、6月の3ヶ月間のうち支払基礎日数が17日以上の月の報酬月額の平均により算定された額とすること。

- 4、5、6月の3ヶ月間のうち支払基礎日数がいずれも17日未満の場合は、その3ヶ月のうち支払基礎日数が15日以上17日未満の月の報酬月額の平均により算定された額をもって、保険者算定による額とすること。

- 4、5、6月の3ヶ月間のうち支払基礎日数がいずれの月についても15日未満の場合は、従前の標準報酬月額をもって当該年度の標準報酬月額とすること。

短時間労働者(※特定適用事業所に勤務)の方

短時間労働者の方は、4月、5月、6月の3ヶ月間の支払基礎日数が11日以上である月を算定の対象月とし、対象月の報酬月額の平均により算定します。

短時間労働者とは下記の要件を満たした方となります。

- 特定適用事業所、任意特定適用事業所に使用されていること

- 1週間の所定労働時間が20時間以上であること

- 同一の事業所に継続して2ヶ月以上使用されることが見込まれること

- 報酬(最低賃金法で賃金に算入しないものに相当するものを除く。)の月額が8万8千円以上であること

- 学生でないこと

- 算定の対象月で短時間労働者である月と短時間労働者でない月が混在している場合、各月の基礎日数はその月の被保険者の区分に応じた日数となります。また月の途中で被保険者の区分が変更になった場合、給与計算月期間の末日における被保険者の区分が基礎日数となります。

お問い合わせは適用一課へ

〒169-8516 東京都新宿区百人町2-27-6

TEL. 03-5925-5302

受付時間/ ⽉曜〜⾦曜(祝⽇・年末年始を除く) 9:00〜17:00